Viel mehr als ein gewöhnlicher Banker

Wer einmal der Verlockung, große Geldsummen zu bewegen, erlegen ist, der kommt davon nicht mehr los – sagt man. Bei Immobilienfinanzierern ist das offenbar auch so. Zigmillionenschwere Bauprojekte zu finanzieren, scheint süchtig zu machen. Zum „normalen“ Bankiersjob will keiner mehr zurück.

„Während meines BWL-Studiums habe ich auch ein Praktikum bei einer Universalbank gemacht. Eines war für mich danach klar: In einer Bank wollte ich nie arbeiten“, sagt Stéphane Adolf. Heute, 22 Jahre später, ist der gebürtige Franzose Leiter Immobilienfinanzierung Kontinentaleuropa bei der Eurohypo. „Das ist jeden Tag ein neues Abenteuer“, sprüht Adolf vor Begeisterung.

Wie kam es zu dem Sinneswandel? „Reiner Zufall“, meint Adolf. Weil nach dem Studium das Geld knapp wurde, hatte er trotz der für ihn abschreckenden Erfahrung aus seinem Praktikum bei einer Bank angeheuert – einer französischen Hypothekenbank. Der „Aha-Effekt“ trat bei einer Baustellenbesichtigung zutage. Der enge Bezug zur Immobilie, sehen zu können, wie ein Projekt wächst, das habe ihn in den Bann gezogen – und nicht mehr losgelassen. „Ein Kollege sagte mir damals: Wenn man erstmal Gefallen daran gefunden hat, mit Immobilien zu arbeiten, bleibt man sein Leben lang dabei“, sagt Adolf.

So wie Adolf erging es auch Rainer Konopka. Zwei Jahre hat der Diplom-Kaufmann nach seinem Abschluss bei einer Leasing-Firma gearbeitet – im Mobilien-Leasing wohlgemerkt. Dann standen Immobilien auf seiner To-do-Liste. Die Leidenschaft war geweckt: „Ich habe schnell gemerkt, dass Immobilien mein Metier sind.“ Über 30 Jahre hielt die „Liebe“ an; zuletzt verantwortete Konopka das Geschäftsfeld gewerbliche Immobilienfinanzierung bei der Landesbank Baden-Württemberg. „Banker zu werden, war das Beste, was mir passieren konnte“, sagt er rückblickend.

Dass der „gewöhnliche“ Bankiersberuf mit dem Job des Immobilienfinanzierers kaum zu vergleichen ist, haben Michael E. Rentrop und Nina Nusko im Laufe ihres beruflichen Werdegangs erfahren. Beide haben sich zunächst bei einer Sparkasse ausbilden lassen und anschließend berufsbegleitend studiert: Nusko an der Frankfurt School of Finance (Bankbetriebswirtschaft), Rentrop an der VWA (Betriebswirtschaftslehre).

Heute arbeiten sie bei der Corealcredit Bank, einer auf die gewerbliche Immobilienfinanzierung spezialisierten Pfandbriefbank. „Das Spannende bei einem Immobilienfinanzierer ist, dass der Job sehr abwechslungsreich ist. Jeder Fall ist anders, jeder Kredit ist anders“, schwärmt Nusko.

Für Rentrop, der nach eigener Aussage eine „klassische Privatkunden-Karriere“ hingelegt hat und eher per Zufall im Immobilienkreditgeschäft gelandet ist, ist die Branchenvielfalt, mit der man auf Kundenseite in Berührung kommt, „das Schöne und Abwechslungsreiche“ an seinem Job. Rentrop arbeitet als Akquisiteur; Nusko ist für das Risikocontrolling zuständig.

Einstieg als Sachbearbeiter

Eingestiegen sind beide bei der Corealcredit Bank als Kreditanalyst. „Das ist der klassische Weg“, weiß Stéphane Adolf – und für die weitere Karriere in einer Immobilienbank obligatorisch. Schließlich seien analytische Fähigkeiten auch im Vertrieb, also bei Kundengesprächen erforderlich, so Andreas Pohl, Vorstandsmitglied der Deutschen Hypo. „Die Akquisiteure sollten im Notfall in der Lage sein, die Investition auf einer Brötchentüte zu plausibilisieren“, sagt er. Quereinsteiger würden das dafür notwendige Rüstzeug, also das immobilienwirtschaftliche Spezialwissen, in der Regel nicht mitbringen. „An den Lehrjahren kommt deshalb keiner vorbei“, ist Konopka überzeugt. Zusätzlich sollten Vertriebler auch kommunikative Fähigkeiten mitbringen. Schließlich würden die Geschäfte zwischen Personen und nicht zwischen den Firmen gemacht. „Im Notfall muss man mit dem Kunden auch mal bis 2 Uhr nachts zusammensitzen“, berichtet Konopka.

Reine Verkaufsprofis sind out

„Den reinen Verkaufsprofi können wir jedoch nicht mehr gebrauchen“, sagt Siegfried Eschen, der im Deutschlandgeschäft die Region Mitte/Internationale Großkunden bei der Eurohypo verantwortet. Nach den Änderungen der Eigenkapitalunterlegung bei Immobilienfinanzierungen durch Basel II und III sowie den Ereignissen infolge der Finanzkrise sei ein Verständnis für den Bankbetrieb auch bei den Kundenbetreuern unerlässlich. „Man muss den Kunden auf Augenhöhe begegnen“, erklärt Eschen. Verhandlungsgeschick und eine Portion verkäuferisches Talent würden aber natürlich weiterhin gefordert, genauso wie Teamfähigkeit. Schließlich sei der Akquisiteur der Leiter des jeweiligen Deal-Teams, das aus Mitarbeitern des Vertriebs, der Bestandsbearbeitung (Markt), und des Risikomanagements (Marktfolge) besteht. Auch Kenntnisse über die gängigen Wertermittlungsverfahren sind unerlässlich. „Die Methodik sollte man aus dem Effeff beherrschen, zumal die Bewertung Einfluss auf die Margengestaltung hat, und die muss man mit dem Kunden vor Ort diskutieren“, erklärt Eschen.

Für Eurohypo-Manager Adolf ist die Teamfähigkeit als soziale Kompetenz sogar noch höher einzustufen als die fachliche Qualifikation: „Das Team muss wie ein Sinfonie-Orchester zusammenspielen. Ich brauche keine Shooting-Stars, die als Einzelkämpfer auftreten.“

Für Vertriebler essenziell ist der Kundenkontakt und damit verbunden eine hohe Reisetätigkeit. Auf etwa 40% schätzt Eschen den Anteil der Arbeitszeit eines Akquisiteurs, die er außerhalb seines Büros verbringt. Ganz anders sieht es hingegen bei den Kreditsachbearbeitern bzw. -analysten aus, die einen eher schreibtischbezogenen Job haben. „Ich vermisse den externen Kundenkontakt nicht“, sagt Risikocontrollerin Nusko. Zwar sitze auch sie viel am Schreibtisch. Es gebe aber zahlreiche „Herausforderungen an die Kreativität“. Ihre anfängliche Befürchtung, dass es im Risikocontrolling „ausschließlich um Zahlen geht“ und sie „vor einem Bildschirm mit Zahlenkolonnen hockt“, hat sich nicht bewahrheitet. So sei beispielsweise bei der Entwicklung des internen Ratingverfahrens viel Abstimmungsarbeit mit anderen Abteilungen und sogar anderen Banken notwendig. Auch die Durchführung von Schulungen bzw. die Hilfestellung für den Vertrieb gehören dazu. „Ich habe sozusagen viele interne Kunden“, sagt sie.

Auch Ivo Neidt ist ausgebildeter Banker und zudem studierter Betriebswirt mit immobilienwirtschaftlicher Vertiefung. Bei der Corealcredit Bank bildet er mit Rentrop gerade ein Deal-Team. Seine Aufgabe besteht also darin, das Neugeschäft, das Rentrop akquiriert, zu prüfen, richtig zu strukturieren und dann grünes Licht zu geben – oder eben auch nicht. „Das ist spannend, weil man es ständig mit neuen Kunden und Konstellationen zu tun hat.“ Während Rentrop die Investitionen aus der Ertragsbrille sieht und „eher Anwalt des Kunden ist“, schaut Neidt auf die Machbarkeit der Finanzierung aus Sicht der Bank. „Man muss sich begeistern können für die Analyse von Problemstellungen sowie ein übergreifendes Fachwissen mitbringen gepaart mit gutachterlichem und juristischem Sachverstand“, beschreibt Neidt das Anforderungsprofil. Erforderlich sei zudem ein ausgeprägter Wille, selbstständig zu arbeiten.

Bankwissen nicht zwingend

Aber auch wer nicht über eine Bankausbildung oder einen speziellen immobilienwirtschaftlichen Abschluss verfügt, muss nicht unbedingt schlechtere Karten bei der Bewerbung bei einem Immobilienfinanzierer haben. „Wir haben hier viele Ökonomen, aber auch Juristen, Ingenieure und Architekten“, so Adolf. Im Studium werde man nie das volle Handwerk des Immobilienfinanzierers erlernen. „Das bekommt man nur beim Job.“ Später würden dann sowieso ausschließlich die praktischen Erfahrungen zählen. „Das ist der eigentliche Schatz“, so Adolf. Bei der Personalauswahl achtet er deswegen auch nicht zwingend auf vorhandenes Banken-Know-how. Das Bankwesen sei schließlich keine „Rocket Science“. Wichtiger sei ihm, dass die Bewerber pragmatisch veranlagt sind und einen gesunden Menschenverstand mitbringen. „Ich mag nicht zu homogene Profile. Diversität ist der Katalysator für Kreativität. Bei ,breiteren‘ Profilen habe ich bessere Chancen, diese zu finden.“

Ob nun die Spezialisierung bereits im Studium erfolgt oder erst in der Praxis, eines steht fest: Sie wird früher oder später kommen – zu Gunsten der Betroffenen. Für Analysten mit speziellen Fachkenntnissen ist es laut Adolf durchaus realistisch, über das Gehaltslevel einer vergleichbaren Stelle bei einer Universalbank zu kommen. „Spezialisierung ist aber auch mit einem Risiko verbunden: Ich bin ein Monoprodukt.“ (nik)

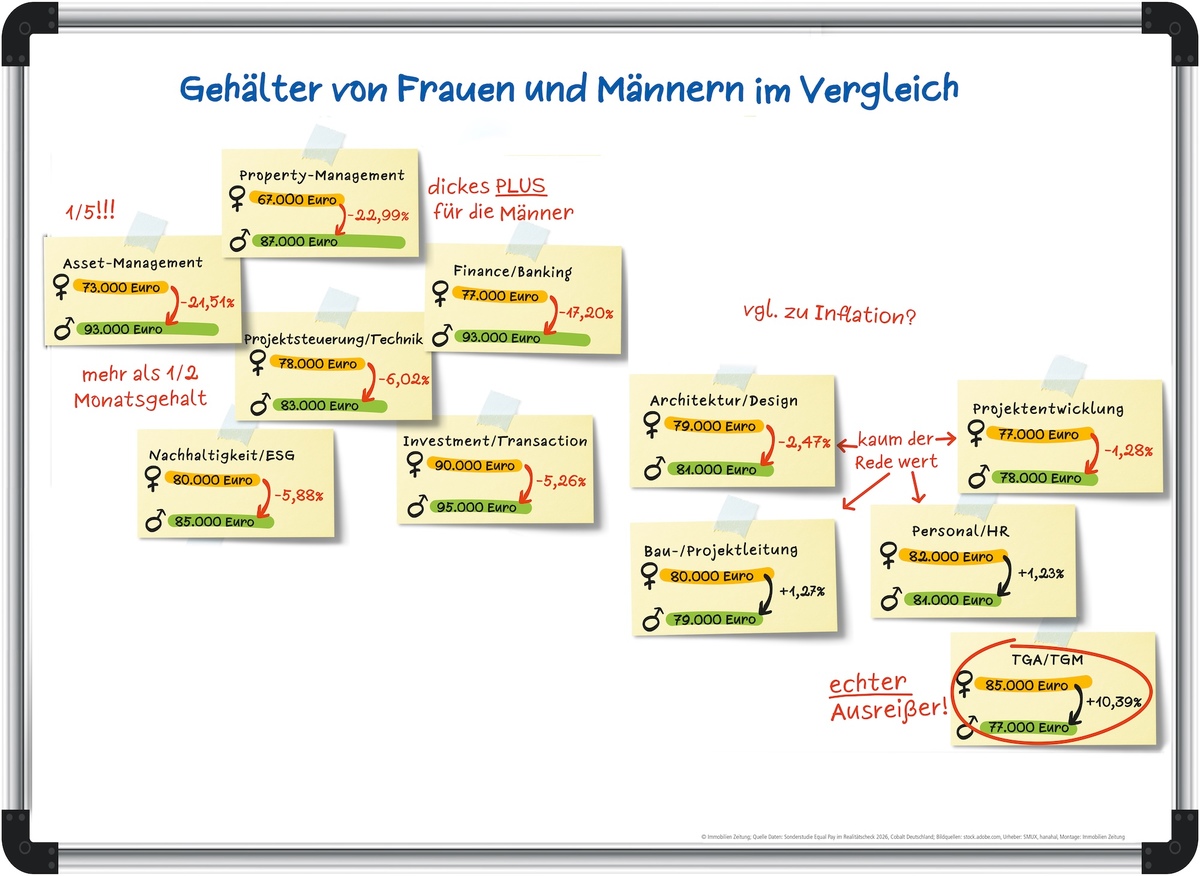

Unternehmensstrategie. Mehr Frauen auf allen Hierarchieebenen könnten der lahmenden Gesamtwirtschaft zu Schwung verhelfen, den Staat entlasten und zu mehr Innovationen führen. Die Teilzeitfalle und das Festhalten an alten Strukturen bremsen aber. Der Immobilienbranche geht Geld verloren.

Der Immobilienberater Colliers Deutschland erweitert den Gesellschafterkreis um sieben Mitglieder der Geschäftsführung.

Die KVL Group, ein Unternehmen für Projektsteuerung, hat Tobias Zeibig zum Leiter des Standorts Mainz ernannt.